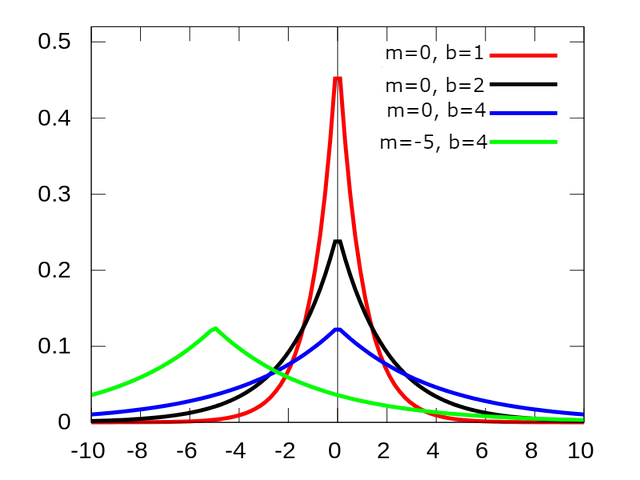

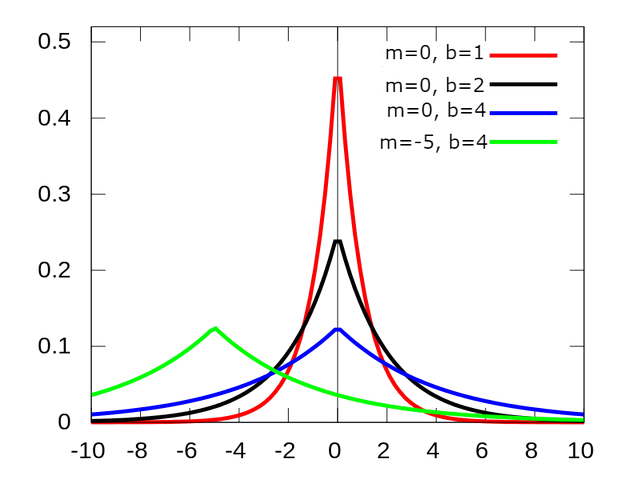

在分析金融时间序列时,研究人员通常会初步假设价格是根据正常(高斯)定律分配的。这种方法是由于以下事实:可以使用正态分布来模拟大量实际过程。而且,该分布的参数的计算没有很大困难。 但是,当应用于金融市场时,正态分布并不总是起作用。金融工具的收益通常具有不同于正常形式的形式。太频繁和/或大的排放导致使用所谓的“重尾巴”分布。 在构建此指标时,我们将假设价格水平受拉普拉斯分布的影响。这种分布之间的主要区别在于,它允许更大范围的值。因此,拉普拉斯分布使模拟价格走势成为可能。此外,拉普拉斯分布是复合的,因此可以在不同条件下出现低值和高值的情况下使用。分布本身外观上与正常情况有很大差异。图的形状和位置取决于两个参数-b和m。

等级设定 拉普拉斯分布的主要优点是参数值范围大。因此,当使用正态分布时,大多数值都介于-3到+3之间。使用Laplace分布时,范围会扩展到–5 ... + 5。因此,可以更准确地对价格变化进行分类并做出更平衡的交易决策。表中显示了价格将在指定限制内的大概概率。

Range Probability,% Subrange Probability,% – 1…+1

63,2

0…1

31,6

– 2…+2

86,5

1…2

11,6

– 3…+3

95,0

2…3

4, 3

– 4…+4

98,2

3…4

1, 6

– 5… + 5

99,3

4…5

0, 6

概率=(1-exp(-| z |))* 100%/ 2 对应于给定概率的范围边界可以计算如下: 等级=±ln(1-概率/ 100),0≤概率<100 有两种类型的级别可用于交易。

Type I

Type II

Probability Range Probability

Range

1/2

±0.693 2/3

±1.099 3/4

±1.386 8/9

±2.198 7/8

±2.079 26/27

±3.297 15/16

±2.772 80/81

±4.396 31/32

±3.466 242/243

±5.495

第一种类型的级别可以用作现有交易策略的一部分的附加过滤器。第二种级别可以用于做出独立的交易决策。 解释结果 在交易中使用指标时,有两个基本规则适用: 开一个负值的买入头寸; 开一个正值的卖出头寸。 应当记住,指标偏离零线的距离越远,成功的可能性就越高。 指标设定 要配置指标,您需要设置级别的值(既可以使用推荐的值也可以自己计算)。 考虑到计算的细节,iPeriod应该高于5。 价格常数的选择取决于交易策略。